Il y a 30 ans, Maria Nowak créait en France l’Association pour le Droit à l’Initiative Economique (ADIE), introduisant en Europe une innovation développée avec succès au Bangladesh par le Professeur Yunus : le microcrédit. L’objectif de l’ADIE est bien de reconnaître un véritable droit à ceux que les lois du marché ou les accidents de la vie empêchent de développer leurs projets ou de créer leur entreprise, faute d’accès au crédit bancaire conventionnel. La mise en œuvre de ce droit passe par l’octroi d’un prêt adapté et un accompagnement personnalisé du porteur de projet.

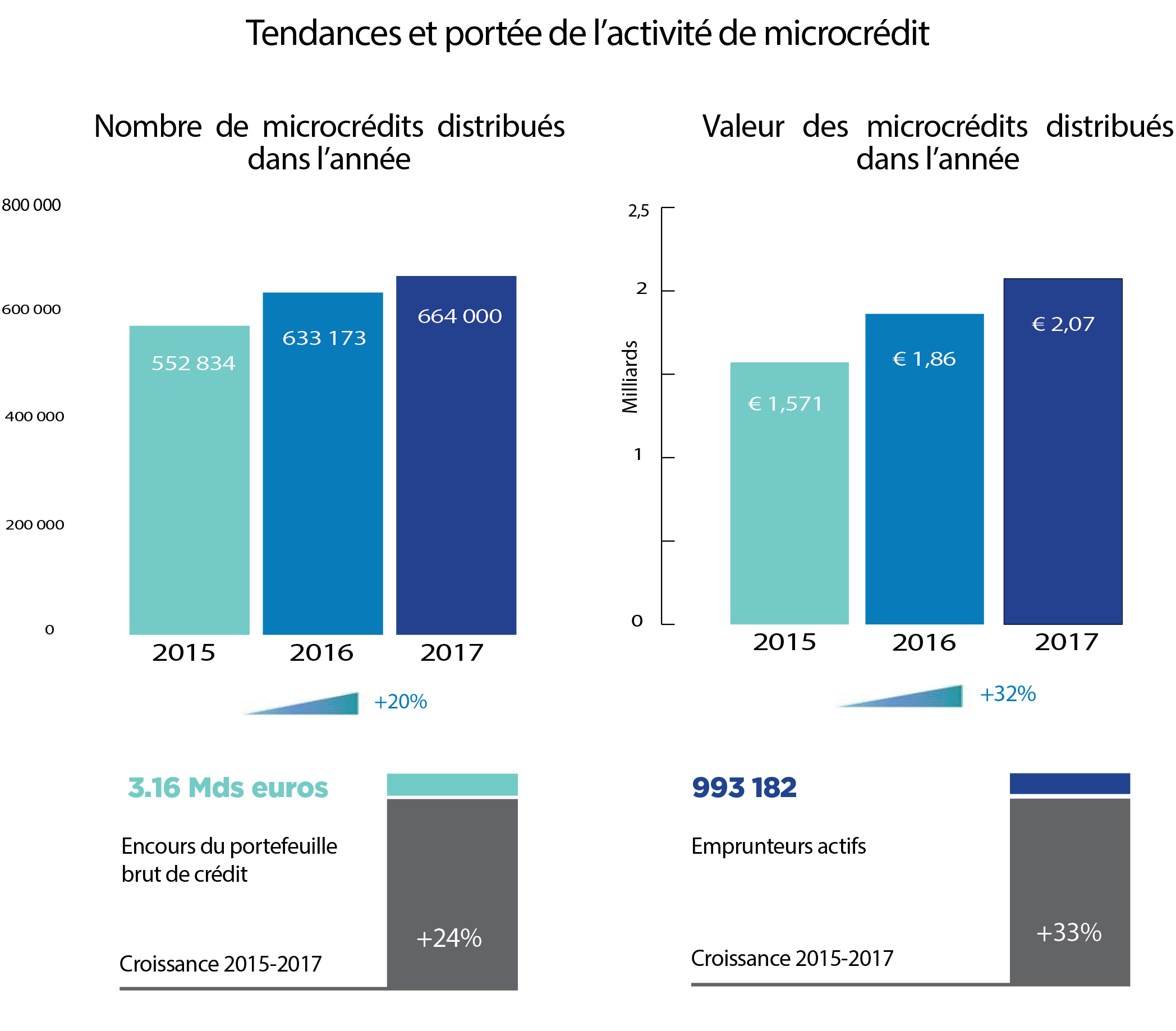

Cette initiative a rapidement fait école dans toute l’Europe, sous des formes adaptées au contexte de chaque pays. Dès 1999 étaient créés à Varsovie le Microfinance Centre (MFC), puis, en 2003, le Réseau Européen de la Microfinance (REM). Il existe aujourd’hui quelque 450 institutions de microfinance en Europe. Selon la dernière enquête réalisée par les deux réseaux – REM et MFC –, on comptait près d’un million d’emprunteurs actifs en 2017, pour un encours total de 3,2 milliards d’euros.

Le nombre de bénéficiaires du microcrédit et l’encours de prêt connaissent une croissance régulière. On peut toutefois la juger trop lente au regard du potentiel du « marché » du microcrédit, tel qu’estimé par l’étude REM/MFC : 2 millions d’emprunteurs, représentant une demande potentielle annuelle de 17 milliards d’euros. Malheureusement, dans la plupart des pays, ce potentiel de développement est lié à la persistance de difficultés rencontrées par beaucoup de personnes dans l’accès au crédit bancaire pour créer ou développer leur micro-entreprise, à l’aggravation des inégalités et des fractures sociales, territoriales et numériques, ainsi qu’à la prégnance d’un modèle social qui privilégie l’insertion par le salariat plutôt que par le travail indépendant et l’entrepreneuriat.

L’expérience acquise en Europe depuis 30 ans montre que le développement du travail indépendant et des micro-entreprises, avec l’appui combiné du microcrédit et de l’accompagnement des porteurs de projet, permet de transformer des personnes en situation de précarité en créateurs de richesse, de réduire la pauvreté et les fractures sociales, tout en contribuant à l’atteinte des Objectifs de développement durable. Elle a aussi montré la viabilité économique à long terme des institutions de microcrédit.

Les institutions européennes ont bien compris et soutenu le développement du microcrédit en Europe, notamment à travers la création en 2014 du Programme pour l’emploi et l’innovation sociale (EaSI). Dans le cadre de ce programme, la Commission européenne a mis à disposition un instrument de garantie, doté d’environ 300 millions d’euros sur la période 2014-2020, pour améliorer l’accès au financement pour les entreprises sociales, les micro-entreprises et les groupes vulnérables. A travers le programme EaSI, elle a aussi mis en place un instrument de subvention, doté de 16 million d’euros sur la même période, pour renforcer les capacités institutionnelles des fournisseurs de microcrédit et de financement social.

Quel avenir pour la microfinance en Europe ?

Alors qu’un nouveau Parlement européen vient d’être élu et qu’une nouvelle Commission se met en place, et tandis que le mouvement des Gilets Jaunes en France a montré la profondeur des fractures et du sentiment d’abandon de nombre de nos concitoyens, le moment est particulièrement opportun de rappeler l’impact social et l’efficacité économique du microcrédit et de faire des propositions pour lever les obstacles ou les freins à son développement.

Tel est l’objectif poursuivi par le Groupe de travail réuni sous la présidence de Maria Nowak et sous l’égide de Paris Europlace. Ce Groupe de travail, constitué d’experts issus de l’ADIE et des groupes bancaires français, ainsi que de représentants de la Banque de France et du Réseau Européen de la Microfinance, a élaboré un Livre Blanc du Microcrédit en France et en Europe1. Ce Livre Blanc dresse un état des lieux du microcrédit, analyse les facteurs qui ont permis le développement du microcrédit en France. Il fait également la synthèse des études qui démontrent l’utilité économique et sociale du microcrédit et élabore des propositions pour impulser un développement accéléré du microcrédit tant en France que dans le cadre de l’Union européenne.

L’utilité sociale et économique du microcrédit doit tout à la volonté affirmée des institutions de microcrédit d’en faire leur raison d’être d’entreprise, de la traduire dans leurs politiques, leurs procédures internes et les services et produits proposés, puis de mesurer périodiquement l’impact effectif de leur action, à partir de méthodes reconnues de mesure de l’impact social. Performance sociale, impact social et équilibre économique dans la durée sont les trois piliers de ce qu’on pourrait appeler le « modèle européen » d’institution de microcrédit.

A chacun de nous de le développer pour une Europe plus inclusive et plus dynamique.

1. Le Livre Blanc est disponible sur le site de Paris Europlace : https://www.paris-europlace.com/fr/publications

JEAN-LUC PERRON

VICE-PRÉSIDENT

CONVERGENCES &

VICE-PRÉSIDENT

CENTRE YUNUS PARIS