À l’occasion de la Semaine Européenne de la Microfinance 2017 organisée par la plateforme européenne de la microfinance (l’E-MFP), nous republions cet article sur les chiffres clés de l’inclusion financière au niveau européen. Issu du 8e Baromètre de l’Entrepreneuriat social, paru en septembre 2017, cet article a été écrit par Nicola Benaglio, chargé politique et recherche du Réseau Européen de la Microfinance (REM), réseau regroupant des organisations intervenant principalement au niveau européen sur les questions relatives au microcrédit professionnel et personnel.

Dans le contexte de crise économique et d’inégalités croissantes auquel l’Europe fait face ces dernières années, la microfinance est devenue un instrument politique important pour lutter contre l’exclusion sociale et financière, promouvoir le travail indépendant et soutenir les micro-entrepreneurs. Cependant, il demeure à ce jour en Europe une forte demande non satisfaite pour les personnes et les microentreprises financièrement vulnérables. Le Rapport d’enquête 2014-2015 du Réseau Européen de la Microfinance (REM) et du Centre de la Microfinance (CMF) met en lumière la façon dont le secteur de la microfinance peut relever le défi et combler ce déficit de financement.

Les IMF européennes soutiennent un nombre croissant de personnes financièrement vulnérables

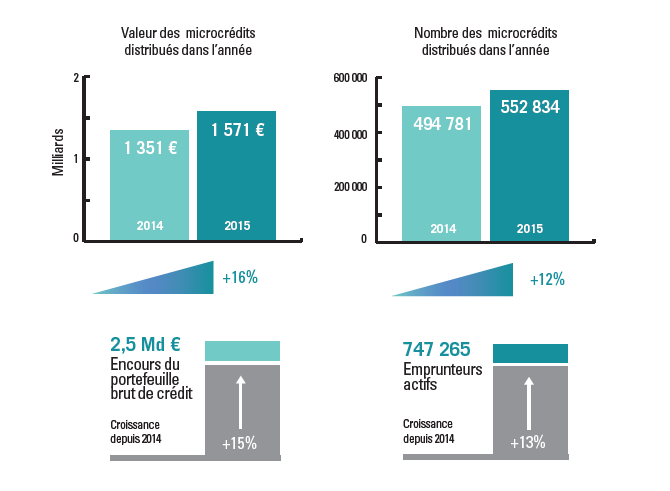

Selon ce rapport, qui porte sur 149 IMF dans 22 pays, le secteur de la microfinance a connu une croissance soutenue ces dernières années. En 2015, les Institutions de Microfinance sondées (IMF) ont accordé 552 834 microcrédits pour un total d’environ 1,6 milliard d’euros. Dans l’ensemble, en 2015, les IMF ont desservi 747 265 emprunteurs actifs, avec un encours du portefeuille brut de microcrédits de 2,5 milliards d’euros. Ces indicateurs montrent une croissance à deux chiffres sur la période 2014- 2015 et atteignent un taux de croissance supérieur à 50% sur une période de quatre ans (2012-2015).

Figure 1 : Tendances et portée de l’activité de microcrédit

Le microcrédit professionnel, principale activité des IMF (prêts inférieurs à 25 000 euros).

Les microcrédits professionnels soutiennent les autoentrepreneurs et les microentreprises économiquement fragiles tandis que les microcrédits personnels répondent aux besoins de particuliers vulnérables (logement, éducation, urgences personnelles, investissements en vue d’améliorer l’employabilité, notamment le financement de l’achat d’une voiture).

Du point de vue des IMF, la combinaison des produits destinés aux particuliers et aux professionnels dépend de la mission spécifique et du modèle économique, mais peut aussi résulter du cadre réglementaire en vigueur au niveau national. Ainsi, dans certains pays, les IMF ne sont autorisées à proposer quedes microcrédits professionnels.

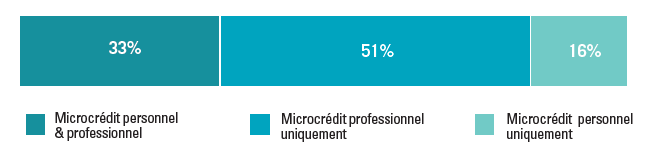

En Europe, la majorité des IMF octroie uniquement des microcrédits professionnels. Un tiers offre une combinaison de microcrédits destinés aux particuliers et aux professionnels et un nombre réduit d’IMF offre exclusivement des microcrédits personnels.

Malgré la récente croissance des microcrédits personnels, l’encours du portefeuille brut est en majeure partie destiné à des fins professionnelles (71%). Cela reflète la part importante d’IMF qui offre exclusivement des microcrédits professionnels. Cela reflète également le fait que le soutien de l’Union Européenne (par ex. le financement) a traditionnellement été concentré sur les IMF qui financent des activités génératrices de revenus plutôt que des besoins personnels. En outre, l’écart important entre le montant moyen des microcrédits professionnels et personnels est aussi un élément important à prendre en compte.

Figure 2 : Répartition des Institutions de la Microfinance (IMF) par type de microcrédit octroyé

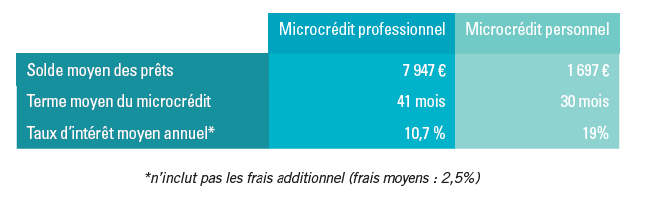

En effet, les produits de prêts professionnels et personnels, conçus pour répondre aux différentes demandes des clients, ont des modalités et des conditions d’octroi qui varient énormément. En moyenne, les microcrédits personnels ont une taille moindre, des durées plus réduites et sont plus chers que les microcrédits professionnels.

Notons également que les modalités et conditions d’octroi des microcrédits varient beaucoup entre les pays européens. Le taux d’intérêt annuel moyen pour les microcrédits professionnels varie de 3% (Pologne, Finlande, France) à 28% (Serbie). L’éventail est aussi très large pour les prêts personnels, allant de 4% (Italie, France) à 41% (Royaume-Uni). Cela s’explique principalement par les différents cadres juridiques nationaux, notamment l’existence de lois sur l’usure (ou leur absence, comme au Royaume-Uni) ou d’un environnement réglementaire permettant la concurrence, ce qui n’est pas le cas en Serbie. Parmi les autres facteurs, citons le modèle économique choisi par l’IMF, le niveau de soutien public (très élevé en France), les coûts de refinancement et l’inflation.

Figure 3 : Modalités et conditions moyennes des microcrédits

La comparaison du montant du prêt moyen révèle également un tableau très contrasté. En supposant que plus le montant du prêt est modeste (exprimé en pourcentage du Revenu National Brut par habitant), plus le client est vulnérable, les quatre pays affichant les plus bas ratios, et par conséquent, ceux où les IMF desservent les clients les plus pauvres sont l’Allemagne (6%), la France (11%), la Suisse (12%) et le Royaume-Uni (16%). A l’inverse, ce ratio moyen de prêt est supérieur à 100% en Hongrie et en Pologne. Ces résultats illustrent les différent groupes cibles desservis par le secteur de la microfinance en Europe, allant des populations financièrement exclues (mal desservies par les banques), aux microentreprises prometteuses financièrement, mais exclues en raison du sous-développement du secteur financier.

Nicola Benaglio, chargé politique et recherche, Réseau Européen de la Microfinance (REM).