Introduction : Compter ce qui compte

En 1970, dans une tribune publiée dans le New York Times, le Prix Nobel d’économie, et ultra libéraliste Milton Friedman exprimait ainsi sa vision de l’utilité sociale de l’entreprise : « la responsabilité sociale de l’entreprise est d’accroître ses profits ». Simple. Basique. Jusqu’à très récemment, c’est effectivement cette vision de la finalité économique qui a constitué le discours dominant. Pourtant, un nombre grandissant d’acteurs militent aujourd’hui avec force pour défaire cette idée, et faire reconnaître que si l’entreprise peut être vertueuse, elle ne l’est pas nécessairement. Pour qu’elle le soit, il faut s’assurer que les principes de comptabilité, élément déterminant pour la pérennité d’une entreprise, prennent en compte non seulement le rendement économique, mais aussi le rendement social et environnemental. Il est ainsi nécessaire de modifier la façon de comptabiliser l’impact de l’entreprise, en y intégrant une dimension sociale et environnementale, et de mieux mesurer cet impact pour rediriger plus facilement les investissements vers les entreprises responsables.

Alors comment compter ce qui compte ? c’est ce dont nous avons parlé lors de la 11ème édition du Forum Mondial Convergences.

La triple comptabilité

La justification principale derrière cette triple comptabilité est la suivante : puisque les ressources naturelles (capital environnemental) sont limités et nécessaires à la production (capital économique) et que la finalité d’une économie doit être le bien-être social (capital social), la mesure de la rentabilité doit nécessairement intégrer ces trois valeurs.

L’enjeu de cette triple comptabilité est multiple, comme le rappel de nombreux observateurs présents lors du Forum. Premièrement, la généralisation de la mesure des externalités positives des entreprises permet de faciliter leur accès au financement. Deuxièmement, la mesure d’impact facilite le changement d’échelle des entreprises ayant un modèle économique, social et/ou environnemental performant. Troisièmement, elle permet d’isoler les entreprises ayant de fortes externalités négatives, et de pouvoir les pénaliser.

Il faut modifier la comptabilité, qui ne tient compte d’aucune externalité, notamment environnementale

Une telle réorientation du système financier, basé sur une valorisation d’un triple capital, constituerait un réel (et nécessaire) changement de paradigme. Elle permettrait in fine d’envisager la construction dans monde Zéro exclusion, Zéro carbone, Zéro pauvreté.

Qu’est-ce que la mesure d’impact et comment mesure-t-on l’impact ? Deux questions complexes auxquelles ont tenté de répondre les intervenants au Forum Mondial Convergences. L’enjeu principal, derrière la mesure d’impact, est évidemment de pouvoir comparer des projets différents en termes d’impact. Plus que de mesure de l’impact social, on parle ainsi désormais d’évaluation de l’utilité sociale, soit la causalité entre l’action et l’impact perçu. Aujourd’hui, aucun consensus n’existe quant à la manière de mesurer l’impact. Cela dit, l’on constate une multiplication des outils de standardisations parmi lesquels l’outil MESIS (mesure et suivi de l’impact social) créé par la BNP Paribas, et l’outil MetODD développé par CERISE, qui prend les Objectifs de développement durable comme mesure de référence. Ces outils sont les bienvenues : ils permettent de créer une base à partir de laquelle les entreprises (sociales ou classiques) peuvent mesurer leur impact, de manière sérieuse, transparente, et comparable. Et c’est sur cette base que les investisseurs à impact peuvent plus justement diriger leurs financements.

Si le capital veut se doter d’une conscience, il faut pour cela qu’il puisse facilement se diriger vers les structures à fort impact social.

Cependant, la quantification de l’impact amènent avec elle des risques, celui notamment de se contenter de faire du reporting social washing et de créer des projets non pas pour adresser des besoins réels mais pour satisfaire les indices recherchés par les investisseurs. La mesure d’impact doit donc être concrète, objective, vérifiable, et répondre aux nécessités et réalités du terrain.. Avant toute chose, il revient donc au financeur et au porteur du projet social de trouver un langage commun sur la notion et le champ de l’impact social (emploi, cohésion territoriale, écologie, solidarité…) ainsi que sur la façon de le mesurer. La mesure peut se faire de manière quantitative, ou de manière qualitative, sur le terrain.

Il faut que la finance change ses KPI et ses metrics pour pouvoir se transformer, ce n’est pas normal qu’on patron soit félicité pour le redressement de son entreprise si celui-ci passe par un plan social !

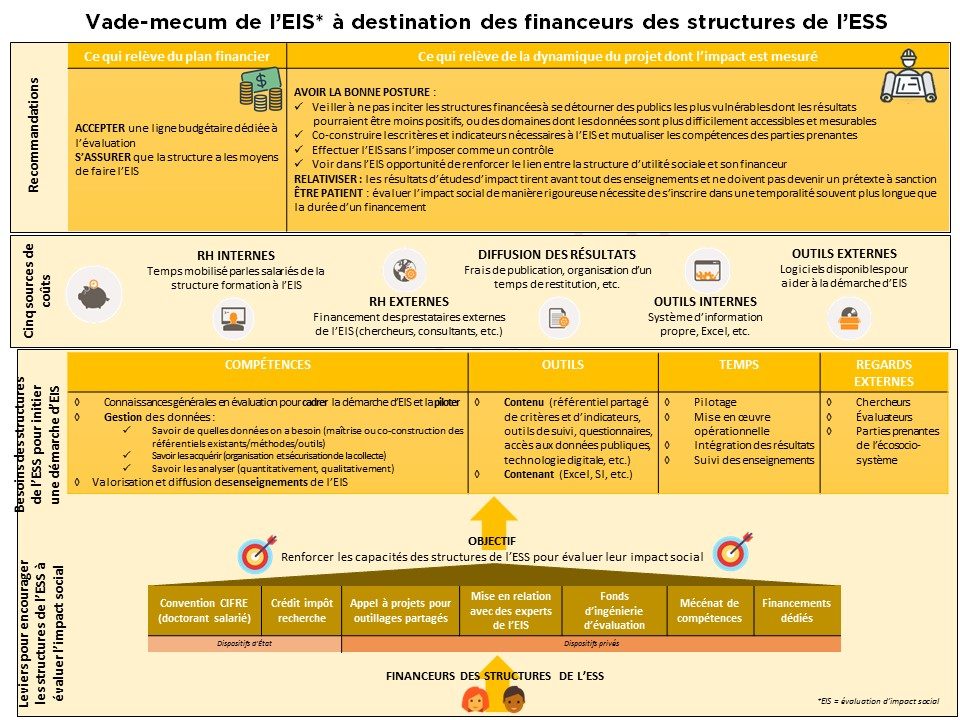

A cette occasion, Convergences a présenté un livrable issu des travaux des participants à la 2e édition des Petits Déjeuners Convergences de la mesure d’impact et adressé aux financeurs des structures de l’Économie Sociale et Solidaire (ESS) dans le but de les éclairer sur les possibilités d’appuyer ces structures afin qu’elles puissent évaluer leur impact social. En effet, les structures d’utilité sociale connaissent de nombreux freins à lever pour mesurer leur impact social. Aujourd’hui, les réponses sont principalement celles des guides méthodologiques, mais il en existe d’autres. Or les financeurs de structure d’utilité sociale, qu’il s’agisse des banques “classiques” ou des organismes solidaires, sont de plus en plus regardants sur l’impact social ou sociétal des projets qu’ils soutiennent. Impact qu’il s’agit alors de mesurer. Ces mêmes financeurs peuvent contribuer à lever nombre de ces freins et ont un rôle à jouer dans ce sens. Détaillés dans le livrable issu des Groupes de Travail de Convergences, les moyens d’appui sont multiples (financement, apport de compétences, mise en relation avec des experts, etc.). Si ce livrable ne prétend pas épuiser toutes les possibilités, il propose un panorama des besoins des structures de l’ESS pour évaluer leur impact social, ainsi que des leviers existants pour répondre à ces besoins. Ces leviers divers diffèrent selon qu’ils proviennent d’un financeur public ou privé.

Convergences remercie l’Avise et KiMSO pour leur soutien dans l’animation de la 2e édition des Petits Déjeuners Convergences de la mesure d’impact, ainsi que les structures qui l’ont aidée à établir ce document

I&P, (IM)PROVE, Action Contre la Faim, Admical, Aecis, Altersenso, Avise, B&L evolution, BNP Paribas, BSB-education, Carida 2006, CFADS, Company 21, Crédit coopératif, CSF, CO Conseil, Eqosphere, ESSEC, Ethercourt, Fadev, Favart, Fidarec, FINANCE@IMPACT, Finansol, Fondation Agir Contre l’Exclusion – Fondation FACE Fondation Apprentis d’Auteuil, France Active, France Volontaire, GDC, Global Compact France, GNIAC, HAATCH, Kimso, La Nef, Le CEDDRE, Le RAMEAU, LGI Consulting, Lita.co, Love your waste, Make it Real, MezzoCredit, Nantucket Capital, Novethic, NT Trade, Orse, PAMIGA, Passerelles et compétences, Quantis, Sciences Po, Société Générale, SoSciences, StoneSoup, Suez, Total, Vigeo-Eiris, WAX Science, Xange, Wizeimpact, Yunus Center.

ILS ÉTAIENT PRÉSENTS POUR EN PARLER

- Antonin Amado, RSE DATA News

- Raphaèle Leroy, BNP Paribas

- Cécile Leclair, AVISE

- Emeline Stievenart, KiMSO

- Bernard Horenbeek, La Nef

- Michel Laviale, Orse